Dándole contexto al mercado de alquiler de viviendas

En Vitruvio invertimos en una cartera diversificada de locales comerciales, residencial y oficinas. El uso residencial es el que más incide en la vida de los ciudadanos, por eso vamos a tratar de exponer nuestra visión sobre lo que está sucediendo últimamente.

Situación actual

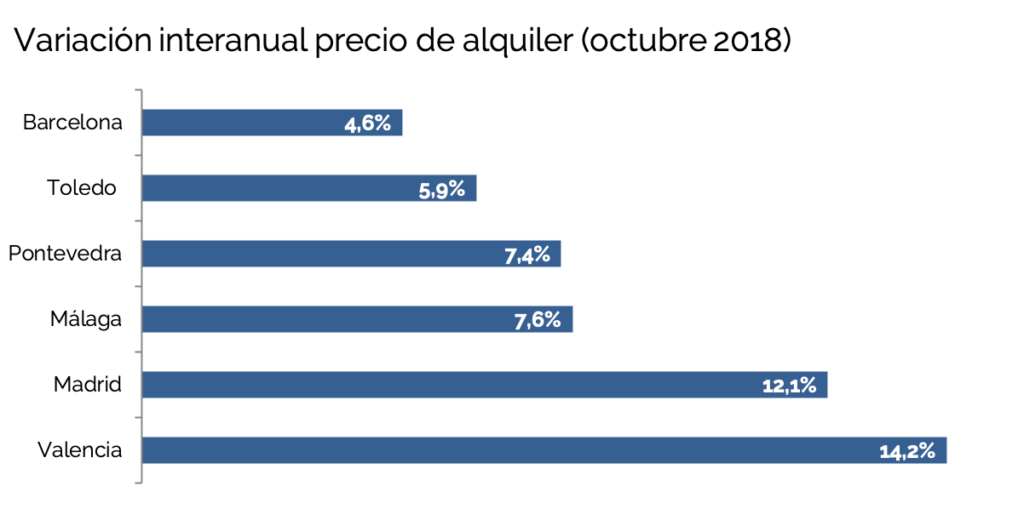

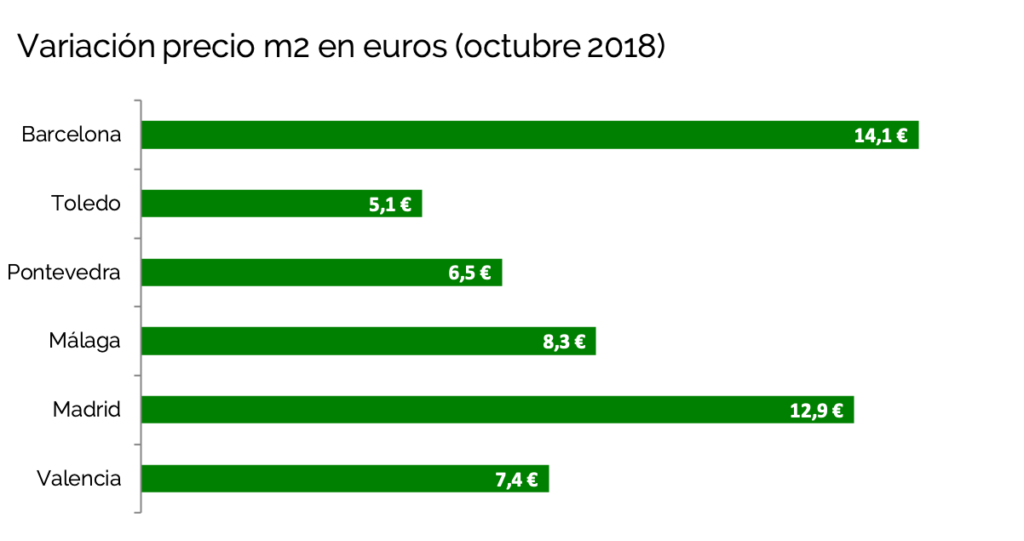

El sector del alquiler residencial se encuentra en un contexto en el que los precios han subido por encima de la inflación durante los últimos ejercicios, especialmente en el centro de Madrid y Barcelona. Los motivos principales podemos resumirlos en cinco puntos:

- La falta de concesión de suelo —y la lentitud en la concesión de licencias para rehabilitar el parque existente— en ambas ciudades.

- La recuperación económica iniciada en 2013 donde, además, los principales beneficiados están en las dos capitales autonómicas.

- El continuo movimiento de trabajadores, precisamente, a las dos ciudades más grandes de España.

- El aumento de población que prefiere alquilar a comprar. Históricamente en torno al 6-7%, se ha pasado a casi el 20% en el momento más álgido, aunque últimamente ha bajado el interés por el alquiler. Ese incremento, en gran medida, estaba forzado por la imposibilidad de adquirir una vivienda, más allá de cierto cambio cultural que también hemos podido apreciar.

- Renovado interés por vivir en el centro de las dos capitales, en zonas que han mejorado en calidad de vida y en calidad de la vivienda ofertada.

En definitiva, se ha producido un incremento de la demanda que no ha ido acompañado de un incremento de la oferta, por lo que el precio ha subido. Pero es que siempre que aumenta la demanda por un bien o servicio, y no aumenta la oferta del mismo, su precio varía al alza (igual que varía a la baja cuando la demanda desciende y no desciende la oferta). Este punto es importante, aunque pueda resultar una obviedad, porque parece que las soluciones que se están proponiendo para moderar los precios del alquiler no tienen muy en cuenta la relación expuesta.

Sobre lo dicho en el párrafo anterior es necesario hacer una apreciación adicional: resulta difícil aumentar la oferta de vivienda en el centro de las ciudades, salvo que se autorice un incremento de la altura de los edificios. La única otra forma de incrementar el número de viviendas en el centro de Madrid y Barcelona es por la concesión de licencias para intensificación de uso (convertir un piso antiguo de 200 m² en dos de 100m² como, por ejemplo, ha hecho Vitruvio en el edificio de Sagasta, lo explicamos aquí). Aunque esta estrategia no suele ser viable si no se tiene la propiedad del edificio completo, al menos, con la legislación urbanística actual.

También se apunta con frecuencia a la bolsa de vivienda vacía que los propietarios no ponen en el mercado. Este es otro factor que podría ayudar a aumentar la oferta, aunque no hay evidencia de que el número de viviendas vacías en el centro de Madrid y Barcelona sea elevado, o tan elevado como para influir en el precio medio de alquiler.

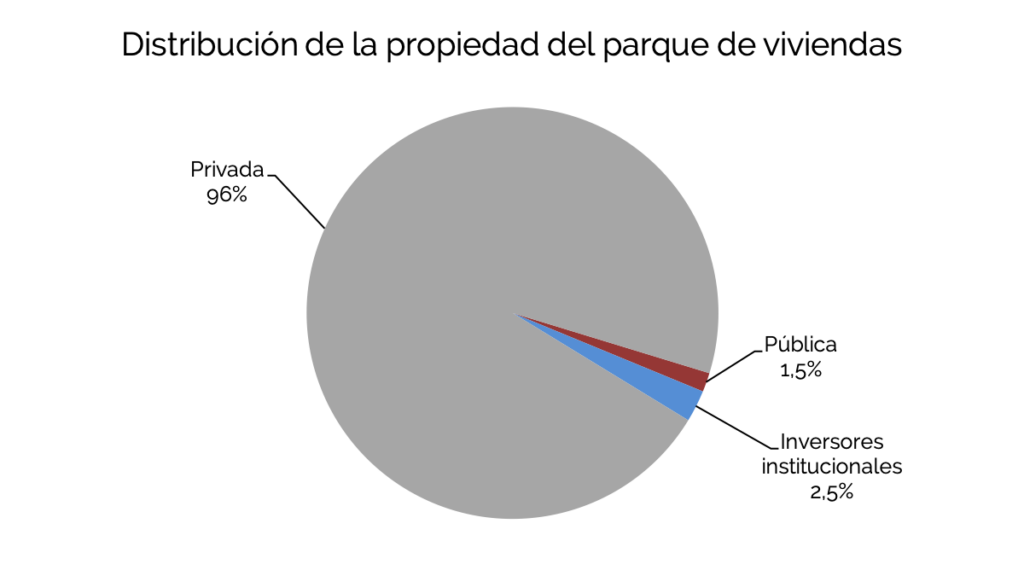

Distribución de viviendas por tipo de propiedad

Del total del parque residencial, la inmensa mayoría está en manos de propietarios privados, que detentan en torno al 95,5%-96% de las viviendas. Un 1,5% es propiedad pública y el restante 2,5%-3% está en manos de inversores institucionales (fondos, SOCIMI, servicers, etc.) que destinan sus propiedades al alquiler, fundamentalmente.

Reacción política

La respuesta a la realidad indiscutible descrita en el primer punto (el aumento en el precio del alquiler) por una parte del espectro político ha sido culpar al 2,5%-3% de los propietarios, los inversores institucionales, de dicho aumento, a pesar de que el bajo porcentaje de propiedad que detentan impide influir en el precio del alquiler medio de poblaciones con tantos habitantes como Madrid o Barcelona. Sin embargo, casi ninguno ha apuntado a las causas descritas al principio.

Las medidas propuestas recientemente y que fueron aprobadas —aunque no convalidadas por el Congreso— o que están en fase de negociación son principalmente tres:

- Limitación del precio del alquiler.

- Extensión del plazo del obligado cumplimiento para la propiedad (es decir, el derecho del inquilino a permanecer en la vivienda).

- Limitación a las garantías.

Ninguna de ellas incentiva la creación de nueva oferta (que sería lo razonable), sino que tratan de incidir en la consecuencia normal de la relación entre oferta y demanda: el precio.

La extensión del plazo de obligado cumplimiento para las empresas propietarias de vivienda en alquiler puede impedir que recojan subidas del mercado durante 7 años. Pero las caídas seguirán sufriéndolas de forma inmediata, ya que el obligado cumplimiento para el inquilino es inexistente en la práctica.

La limitación de garantías, aunque de menor calado, afectará a quienes no gozan de una nómina fija y, en general, no tienen un perfil atractivo para el arrendador. Personas que podían acceder al alquiler gracias al depósito de garantías adicionales, ahora encontrarán más dificultades.

La limitación del precio inicial del alquiler es la más preocupante de las tres medidas y es la que, de momento, no se ha aprobado. Pero el Gobierno se ha manifestado a favor de estudiarla (de hecho, ya la acordó en el borrador de presupuestos, aunque no se incluyó en el Real Decreto de diciembre) como recoge la prensa aquí, aquí o aquí. La medida, junto con otras, serviría para recabar el apoyo a los presupuestos por parte del grupo parlamentario Unidos Podemos En Comú Podem En Marea, que la considera esencial. La última noticia al respecto se publicó esta misma semana:

Los principales propietarios institucionales coinciden en las consecuencias de aplicar estas medidas: reducción de la oferta y encarecimiento del precio del alquiler.

Ya se han aplicado políticas de limitación del precio del alquiler en ciudades como París y Berlín, y en ambos casos las medidas han sido un fracaso, como se recoge en este artículo. Además, en ambas, la justicia está estudiando su legalidad. Pero no es necesario salir al extranjero, en España ya hemos tenido regulación del precio del alquiler, se llamaba (y se llama) renta antigua. El deterioro del parque de vivienda que se regulaba bajo la ley de arrendamientos de renta antigua es sobradamente conocido por todos (recomendamos este artículo). Los desajustes que la renta antigua (que operaba sobre el precio y el plazo) provocó en el mercado del alquiler aún son patentes cuando se vuelve a pensar en otra forma de intervenir el precio del alquiler para resolver el tensionamiento del mercado, en lugar de mejorar la oferta como solución probada para atajar dicho problema de forma solvente.

Conclusión

El resultado de todo lo descrito es un entorno adverso para los propietarios de pisos en alquiler, especialmente si se trata de una empresa. Y, aunque no esperamos que vaya a más, tampoco vemos ni a corto ni a medio plazo un cambio en la tendencia “antipropietarios profesionales”. Es muy fácil castigar a quienes solo tienen el 2,5% del parque de vivienda, sin perder los votos de quienes tienen el 96%. Otra cosa es que esas medidas den los frutos deseados.