Situación del mercado residencial

Existen diversas fuentes y estimaciones de la caída en el precio medio de la vivienda en España. A continuación, se resumen los datos ofrecidos por algunas de las fuentes consultadas, tanto nacionales como internacionales, desde que el precio de la vivienda alcanzó máximos entre finales de 2007 y principios de 2008, hasta la actualidad en 2014:

Las variaciones son diferentes según localización, calidad del inmueble y antigüedad del mismo. Sin embargo, parece obvio que hemos asistido a una corrección sin precedentes en los últimos 30 años, con caídas de hasta el 70% en la costa. Según UBS Bank, el primer banco suizo, el precio medio por metro cuadrado en España se sitúa actualmente en aproximadamente 1.500 euros.

Por valoración, es decir, desde el punto de vista de un inversor que busca la obtención de una rentabilidad por el alquiler de inmuebles destinados a vivienda, nos encontramos en el mejor momento de los últimos 15 años para comprar este activo. Según CBRE, una consultora inmobiliaria, España sería el tercer país de Europa más atractivo para invertir en inmobiliario, por detrás de Alemania y Reino Unido.

Según datos procedentes de la estadística del Consejo General del Notariado, el número de compraventas de vivienda registrado el pasado mes de enero de 2014 tuvo un crecimiento interanual del 59,2%. Según UBS Bank, en 2013 hubo un incremento de aproximadamente el 150% en el número de transacciones en España, en comparación con 2012, reforzando el hecho de que el sector vuelve a suscitar interés inversor.

Y según el diario Cinco Días, la gran banca prácticamente ha duplicado el ritmo de venta de pisos en el arranque del año 2014. Para este diario, las seis mayores entidades del país se deshicieron de 180.000 inmuebles en los últimos dos ejercicios al tiempo que se han convertido en los principales actores del mercado inmobiliario español.

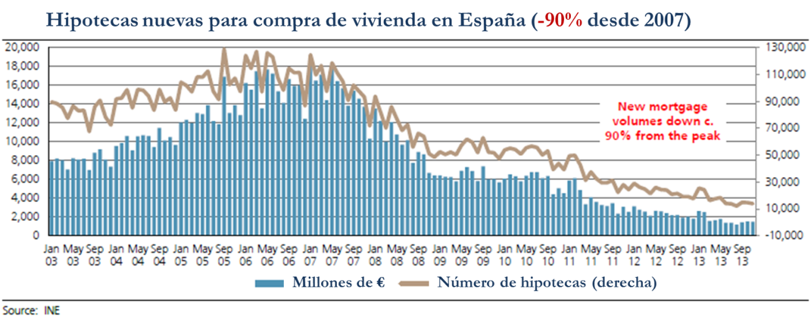

La pregunta clave es: ¿quiénes son compradores de residencial en España en 2014? ¿Vuelve el ciudadano de clase media a atesorar pisos como ahorro o inversión? Para contestar esta pregunta es imprescindible analizar la concesión de préstamos hipotecarios, principal vía de financiación para la compra de vivienda en España durante los años del boom:

De nuevo, el análisis no deja lugar a dudas: la reactivación iniciada en 2013 no viene empujada por el retorno de la concesión de préstamos hipotecarios para la adquisición de vivienda, descartando que la clase media española se haya sumado al interés comprador, ya que en general se encuentra haciendo esfuerzos para repagar las deudas contraídas durante la pasada década.

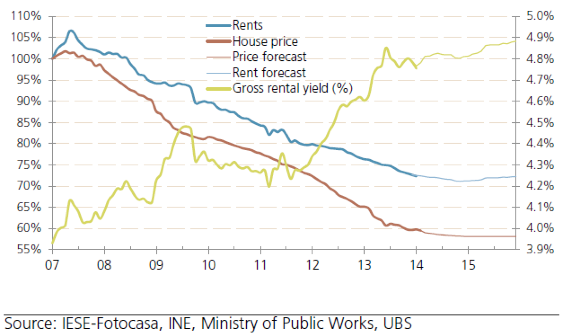

Las compras de vivienda se lideran en la actualidad por inversores profesionales nacionales y extranjeros que encuentran las caídas en el precio de la vivienda suficientemente atractivas para invertir su patrimonio. En este sentido, por tanto, es esencial analizar la rentabilidad que ofrece la vivienda como inversión destinada al alquiler residencial. Según idealista.com, una plataforma de intermediación en compra venta y alquiler, el ingreso medio por alquiler de vivienda en Madrid y Cataluña es de 10,42 euros por metro cuadrado alquilado de vivienda, con el precio de compra medio en 2.218 €/m². Es decir, un retorno del 5.63% sobre la inversión, sin tener en cuenta posibles revalorizaciones futuras de los inmuebles (estas cifras varían para los mejores barrios de ambas capitales, siendo más baja la rentabilidad).

A idealista.com le gusta publicar artículos hablando de la rentabilidad del alquiler residencial donde incluye, además del retorno por alquiler, la revalorización del año. Pero eso supone incluir un componente especulativo que no interesa a Vitruvio. Nuestra cartera tiene una visión de largo plazo y no se construye pensando en desinvertir (en “dar el pase”), sino en patrimonializar a largo plazo.

Pues bien, los datos confirman que, además de la caída masiva en el precio de la vivienda hasta la fecha en que escribimos estas palabras, también ha habido una fuerte corrección en los precios del alquiler, al verse los propietarios forzados a reducir lo que pedían por los pisos para mantener la ocupación, junto con la salida al mercado del alquiler de muchos pisos que antes se mantenían vacíos con la esperanza de revenderlos a mayor precio.

Y es que, históricamente, sin centrar el foco del análisis en períodos de pánico o euforia, el mercado residencial en países desarrollados ofrece revalorizaciones del metro cuadrado similares al aumento de los precios. El mercado residencial ha sido siempre una buena cobertura contra la inflación.

En conclusión, asumiendo que el mercado residencial se comporte a futuro como lo ha hecho siempre en el resto de economías desarrolladas de nuestro entorno, se puede esperar una revalorización de la vivienda equivalente a la inflación futura, más una rentabilidad por el alquiler de los inmuebles de aproximadamente el 4% al 6% dependiendo de los tipos de vivienda. Esta estimación no tiene en cuenta el hecho de que, tras fuertes correcciones en precio, también se suele producir a posteriori una revalorización que ajusta la evolución de los precios a su media histórica…